GÜNÜN ÖNE ÇIKAN GELİŞMELERİ

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

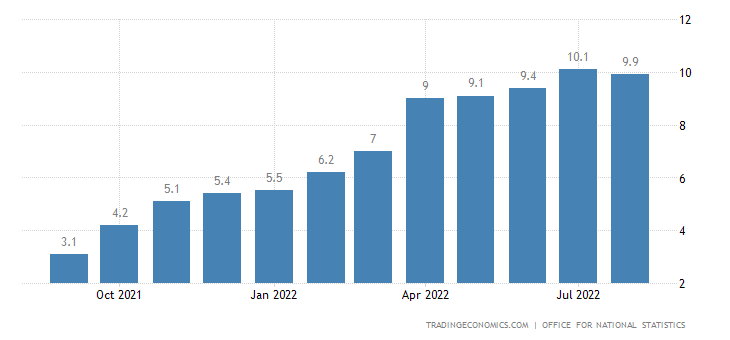

| 09:00 | GBP | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Eyl) | 10,00% | 9,90% |

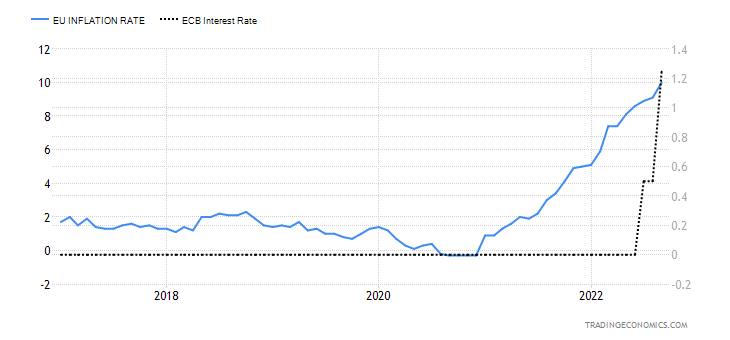

| 12:00 | EUR | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Eyl) | 4,80% | 4,80% |

| 12:00 | EUR | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Eyl) | 10,00% | 10,00% |

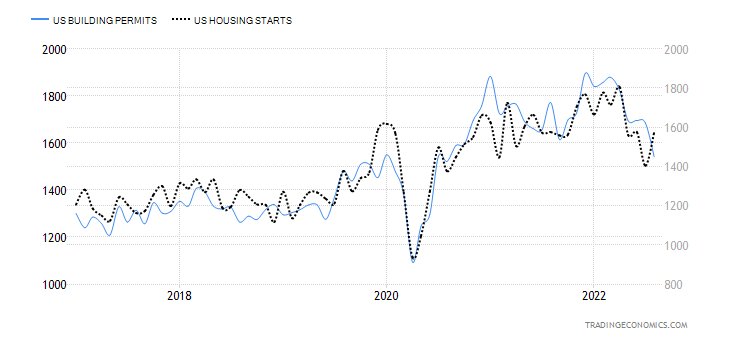

| 15:30 | USD | İnşaat İzinleri (Eyl) | 1,530M | 1,542M |

| 15:30 | USD | Konut Başlangıçları (Eyl) | 1,480M | 1,575M |

| 17:30 | USD | Ham Petrol Stokları | 9,880M | |

| 21:00 | USD | Bej Kitap |

“ÖNE ÇIKANLAR”

“Asya borsaları karışık seyretti”

Hafta ortasında Asya borsalarında karışık bir seyir izlenirken, ABD endeks vadelileri bilanço sezonu eşliğinde pozitif seyrini sürdürdü. Japonya’da endeks 0,5% civarı yükselirken, Hong Kong ve Çin endekslerinde kayıplar izlendi.

ABD’de Netflix’in abone sayısındaki pozitif gelişmeler gibi başlıklar endekslerin pozitif seyrinde etkili oldu. ABD 10 yıllık tahvil faizi 4% üzerinde seyretmeye devam ederken, Dolar endeksi sınırlı toparlanma gösterdi.

Basın’da Biden yönetiminin Stretejik Petrol Rezervi’nden 15 milyon varil petrol satmayı planladığı açıklandı. Ancak bu 180 milyon varillik önceden planlanan satış miktarına dahil bir miktar. Buna ek olarak yönetimin yeni satışlar planladığına ilişkin haber akışları dün petrol fiyatlarında düşüşe neden olurken, Asya seansında Avrupa’da Rusya’ya uygulayacağı önlemlerin sıkı piyasa koşullarına yol açabileceği endişesi bir miktar toparlanmaya yol açtı. Biden yönetiminin bugün konuyla ilgili açıklama yapması bekleniyor.

Haftanın içinde Avrupa’nın Rusya’ya karşı almayı düşündüğü önlemleri tartışması planlanıyor.

ABD

“İnşaat izinleri ve konut başlangıçları konutta sorunu işaret ediyor”

ABD’de resesyonun devam edip etmeyeceği, 2023’te daha ağır bir resesyonun oluşup oluşmayacağı merak konusu. Rakamlara bakıldığın konut piyasasında uzun süredir resesyon yaşanıyor. Dolayısıyla ABD ekonomisinin kilit taşlarından konut sektörüne ilişkin rakamlar yakından takip edilecek. Son dönemde inşaat izinlerinde ve konut başlangıçlarında ivme kaybı dikkat çekiyor.

“Durgunluk döneminde bilanço sezonu sürüyor”

ABD ekonomisinin teknik olarak resesyona girmesine rağmen agresif faiz artırımları devam ediyor. Piyasa ekonominin sağlıklı işleyişine ilişkin ipuçları ararken, bir taraftan da şirketlerin faiz kararları ile mevcut ekonomik koşullardan ne zaman ve ne ölçüde etkilenebileceği merak ediliyor. Bu nedenle ABD’de üçüncü çeyreğe ilişkin bilanço sezonu yakından takip edilecek. Bilançolar bu haftanın ikinci yarısında bankalar ile yoğunlaşıyor. Bilanço takvimine ulaşmak için tıklayınız.

İNGİLTERE

“Enflasyonda ivme kaybı tek seferlik miydi?”

İngiltere’de vergi indirimi gündemiyle birlikte oluşan kriz ortamı bir süreliğine yüksek enflasyon ortamını gölgede bırakmıştı. Ancak zayıf Sterlin sorun olmaya devam ediyor. Ağustos ayında enflasyon tekrar 10%’un altına inmişti. Ancak Sterlin etkisinin, son dönemde enerji fiyatlarındaki düşüşün olası baskılayıcı etkisini gölgede bırakıp bırakmayacağı önemli olacak. İngiltere ekonomisi de özellikle konut ve enerji fiyatları nedeniyle zor günler geçiriyor.

EURO BÖLGESİ

“Enflasyon Avrupa Merkez Bankası’nı köşeye sıkıştırıyor”

Euro Bölgesi için açıklanacak enflasyon rakamı nihai veri olacak. Öncü veri ile birlikte enflasyonun 10%’a ulaştığını görmüştük. Veri Avrupa Merkez Bankası’nın sıkılaştırıcı politikasını sürdürme gerekliliğini önemli şekilde vurgulamıştı. Nihai veri olmasına rağmen beklenti rakamına göre oluşabilecek sapmalar nedeniyle takip etmekte fayda olabilir.

“FİNANSAL VARLIK PERFORMANSLARI”

‘’GÜNLÜK BORSA YORUMU’’

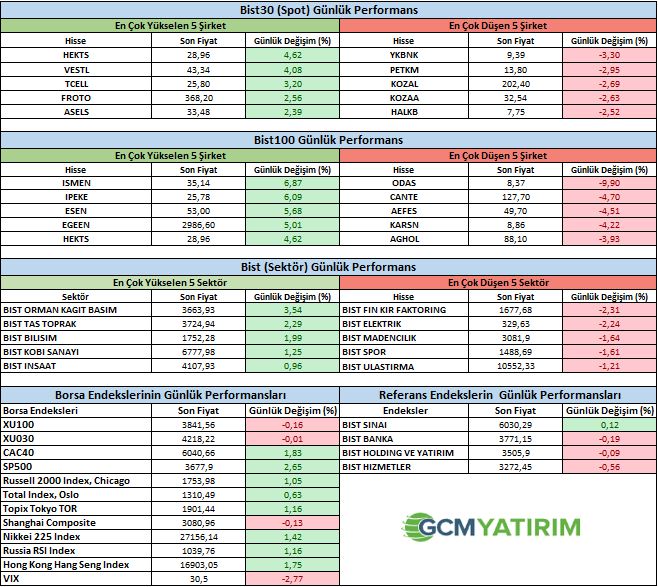

Endeks önceki günkü yükselişinin ardından günü hafif düşüşle kapadı. Sert yükselişin ardından gelen kar satışlarını normal karşılıyoruz. Sanayi endeksinin nispeten daha güçlü kaldığını söylemek mümkün. Kağıt, Çimento, İletişim sektörleri endekse destek verdi. Bankalarda ise Pazartesi günü yaşanan %10’a yakın yükselişin ardından kar satışları sınırlı kaldı. Endeks gücünü koruyor. Pozitif havanın ilerleyen günlerde devam etmesini bekliyoruz. 3700 seviyesi önemli bir destek ve bu seviyenin üzerinde tutunması önemli olacak. Teknik olarak 4100-4200 hedefimizi koruyoruz. Bilanço beklentilerinin hisse bazlı etkili olmaya devam etmesini bekleriz. Bugün ABD Euro bölgesi ve İngiltere enflasyon verisini izleyeceğiz. ABD piyasalarındaki pozitif havayı, tepki yükselişi olarak izliyoruz.

ŞİRKET HABERLERİ

GESAN: Şirketimiz, Nahçıvan Özerk Cumhuriyeti (Azerbaycan) Maliye Bakanlığı ile ülkenin ilk Rüzgar Enerjisi Santrali olacak 11,5 MW gücündeki RES Projesinin ‘'Rüzgar türbini dahil tüm ekipmanların tedariği, elektrifikasyonu, montajı ve otomasyonu ile şebekeye bağlantısı işi'' için anlaşmaya varmıştır. Anlaşma bedeli 18.100.000, -Euro'dur. (Onsekizmilyonyüzbin, Euro) (Güncel baz Euro/TL kuru ile anlaşma bedeli 331.230.000, -TL'dir.)

ORGE: Şirketimizin, İstanbul ilinde inşa edilecek Göncay Plastik Çatı Güneş Enerji Santrali Projesi'nin anahtar teslim kurulum işlerine yönelik olarak verdiği 1.335.281 USD+KDV tutarındaki teklifin kabul edildiği ve ihalenin Şirketimiz lehine sonuçlandığı İşveren Göncay Plastik San. ve Tic. A.Ş. tarafından Şirketimize bildirilmiştir. İşveren ile sözleşme görüşmelerine başlanmıştır.

PAY ALIM ve SATIM HABERLERİ

MPARK: Şirketimizce 18.10.2022 tarihinde Borsa İstanbul'da pay başına 61,35 TL – 64,00 TL (ağırlıklı ortalama 62,75 TL) fiyat aralığından toplam 168.395 TL nominal değerli MPARK payları geri alınmıştır.

Kaynak GCM Yatırım

Hibya Haber Ajansı